「地政学リスクが高まれば金が買われる」「有事は安全資産へ」――そんな常識を持っている人ほど、 今の相場に強い違和感を覚えているはずです。実際、今回の局面では金も銀も下がり、日経平均も下がるという、 “守りたい資産が同時に沈む”状態が起きています。

この記事では、掲示板で話題になっているイラン情勢・原油高・ドル高・利下げ期待後退がどのように絡み合い、 なぜ「金も銀も日経平均も下がる」展開になるのかを、できるだけわかりやすく構造化して解説します。 加えて、日経平均の理論値の考え方や、個人投資家がこの局面で取りがちな“危険な行動”も整理します。 (※本記事は一般的な情報提供であり、特定銘柄の売買を推奨するものではありません)

金・銀・株が同時に下落する「異常事態」が起きている

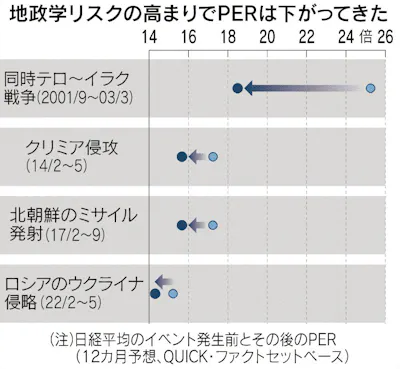

通常、戦争や紛争などの地政学リスクが高まると、株は売られやすくなりますが、同時に金は「安全資産」として買われやすい―― これが教科書的なイメージです。ところが今回、金と銀は下落し、株(特に日経平均)も下落。 「逃げ先がない」ように見える状況になっています。

通常の地政学リスク相場との決定的な違い

今回のポイントは、単なる“戦争リスク”ではなく、エネルギー価格(原油・LNG)を直撃するタイプの地政学ショックであることです。 原油が急騰すると、企業のコスト増・家計の負担増を通じて景気を冷やし、同時にインフレ圧力も強めます。 つまり、株には悪材料が増える一方で、金融政策も動きにくくなる(利下げしにくい)という「詰みやすい構図」が生まれます。

「戦争=金高」という常識が通じなくなった理由

金が上がりにくいのは、「安全資産需要」が消えたというより、それ以上に金を下げる力が強く働いたと理解すると整理が早いです。 典型的には以下の3つが金の上値を抑えます。

- ドル高:ドル建て商品である金は、ドル高局面では相対的に買いにくくなる

- 利下げ期待の後退:金は利息を生まないため、金利が高いほど相対魅力が低下する

- “現金化(キャッシュ化)”の売り:リスク資産の損失補填や証拠金対応で換金売りが出る

今回のように「原油高→インフレ懸念→利下げしにくい(むしろ引き締め寄り)」という連鎖が起きると、 地政学リスクによる金買いよりも、金利要因・ドル要因が勝ちやすくなります。

今回の下落の震源地はイラン情勢と原油価格

掲示板の記述の中心は、イラン情勢の緊迫化が原油価格の上昇を招き、それが株式市場の不安定化につながっている点です。 原油が心理的節目である100ドルを超えると、市場は「短期ショック」ではなく「長引くコスト高」を意識し始めます。

原油100ドル超が市場心理を急冷させた背景

原油高の怖さは、単にガソリン代が上がることだけではありません。企業の物流・製造コストが上がり、 消費にもブレーキがかかり、景気が鈍化しやすくなります。さらに、インフレ圧力が高まると中央銀行が利下げしづらくなり、 金融市場にとっての“救済策”が取りにくくなります。

つまり、原油高は「企業利益の下押し」と「金融政策の自由度低下」を同時に引き起こし、 株式市場のリスクプレミアム(不安による割引)を大きくしやすいのです。

日本が特に打撃を受けやすい構造的理由

日本はエネルギー輸入依存度が高く、特に中東依存が大きいとされます。中東情勢が緊迫化し、原油やLNGの供給不安が強まるほど、 日本の企業・家計が受けるコスト増のインパクトは相対的に大きくなりがちです。 その結果、日経平均は世界市場の不安定さに加えて、国内景気への不安も上乗せされやすくなります。

なぜ金も銀も安全資産として買われないのか

「有事なのに金が上がらない」のは、珍しいようでいて、条件が揃うと起こります。 鍵は原油高が“安全資産としての買い”を吸収するような相場構造と、金利・ドルの組み合わせです。

原油と貴金属の「逆相関」が強まるメカニズム

市場の資金が「安全」を求めるとき、行き先は金だけではありません。局面によっては、 エネルギー(原油)自体が“最重要の供給制約リスク”のヘッジ先になり、資金がそちらに向かうことがあります。

さらに原油高はインフレ懸念を強め、金利上昇(または利下げ後退)を招きやすい。 すると、金は本来の「安全資産買い」を得ても、金利・ドルの逆風が強くなり、価格が伸びにくくなります。

ドル高と利下げ期待後退が与える致命的影響

金と銀は利息を生みません。だからこそ、実質金利(名目金利−期待インフレ)の動きが重要になります。 「原油高→インフレ懸念→中央銀行が利下げしにくい」になると、名目金利が高止まりしやすく、 金の相対的魅力は低下します。

またドル高になれば、ドル建て商品の金は割高に感じられ、海外投資家の買いが鈍ることがあります。 この“金利+ドル”のコンボは、有事でも金が上がらない(むしろ下がる)理由として非常に説明力が高い要因です。

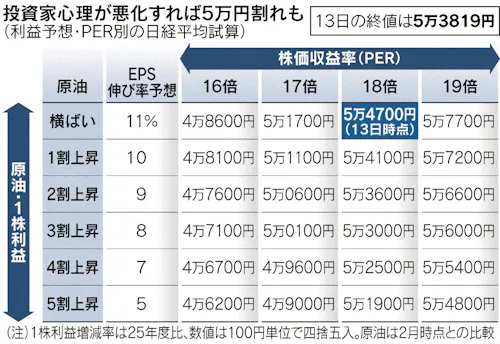

日経平均はどこまで下がるのか?

掲示板では「日経平均が5万円を下回るシナリオ」も示唆されています。短期の値動きは誰にも断言できませんが、 考え方として整理できるのがEPS(利益)×PER(評価)の分解です。

EPSとPERから見る日経平均の理論値

株価(指数)をざっくり分解すると、

株価(指数) ≒ EPS(企業利益) × PER(投資家が何倍で買うか)

原油高が長期化すると、企業のコスト増や需要減を通じてEPSが下がりやすい。 同時に、地政学リスクや金融不安で投資家心理が冷えればPERも下がりやすい。 つまり、EPSとPERが同時に弱くなると、下落は想定以上に大きくなり得ます。

原油高が長期化した場合の下落シナリオ

掲示板では、原油価格が上昇するとEPSに下押し圧力がかかるという試算(例:原油が一定幅上がると利益が数%押される)が示されています。 ここで重要なのは、利益が数%押されるだけでも、PERが同時に縮むと指数への影響は“掛け算”で効く点です。

例えば(あくまで概念的な例)、EPSが-4%になり、PERも-10%縮めば、指数は単純計算で-13%前後の圧力になります。 下落局面では、損失回避の投げ売りや信用ポジション解消などで、理論値を超えて動くこともあります。

「5万円割れ」は現実的なのか

「5万円割れ」の現実味は、原油高が“どの程度”“どの期間”続くか、 そして金融市場の別火種(クレジット不安など)が同時に燃え上がるかで変わります。 一時的な急騰で収束が見えるなら、PERの戻りも期待できますが、 長期化すればEPSの下方修正が増え、PERも低めに固定されやすくなります。

市場に広がるもう一つの不安要素

掲示板で特に不穏なのが、原油ショックとは別に、プライベートクレジット(ノンバンク領域)など、 金融システムの周辺部で動揺が見え始めている点です。こうした“別火種”が同時に悪化すると、 相場は複合ショック(同時多発)になりやすく、値動きが荒くなります。

原油ショックだけではない金融市場の火種

金融市場のストレスは、株の下落それ自体よりも、資金調達・解約・流動性の問題として噴き出すことがあります。 たとえば解約が増えればファンドは換金売りを迫られ、相場の下落が加速します。 このとき、金のような“安全資産”も換金対象になることがあり、金まで下がる構図が生まれます。

クレジット市場の動揺と連鎖リスク

ノンバンク領域の信用不安が拡大すると、「リスク資産の圧縮」が一気に進みます。 株だけでなく、コモディティ、ハイイールド債、新興国通貨などが同時に売られる局面では、 投資家はリスクを減らすために“広く薄く”売ります。ここでも金・銀が下落に巻き込まれることがあります。

スタグフレーション懸念と中央銀行の限界

原油高が厄介なのは、景気を冷やしながら物価を押し上げる――つまりスタグフレーション的な状況を連想させる点です。 スタグフレーションが意識されると、中央銀行は「景気のために利下げ」したくても、 「物価のために利下げできない」という矛盾に直面します。

JPモルガンCEOが警告する最悪のシナリオ

掲示板でも言及されているように、景気低迷と物価高が同時に進むのは、単なる景気後退より対応が難しいとされます。 このシナリオが市場で意識されるほど、株のPERは縮みやすく、金も「金利の壁」で伸びにくいという構図になります。

利下げも財政出動も使いにくい理由

リーマンショックやコロナショックのように、大規模な利下げや財政出動で一気に支える―― その“成功体験”が今回は使いづらい可能性があります。物価高が強い局面での刺激策は、 インフレを再燃させるリスクがあるためです。すると市場は「助け舟が来にくい」と感じ、 リスク回避姿勢が長引きやすくなります。

今後の相場はどう動くのか

相場の分岐点は大きく2つです。

①地政学リスクが収束に向かうのか、

②原油高がどこで落ち着くのか。

③金融市場の別火種が同時に燃えるのか

この3点を押さえると、

ニュースを見たときに「いまどのシナリオに近づいたか」が判断しやすくなります。

停戦が出た場合の急反発シナリオ

停戦や緊張緩和のヘッドラインは、株式にとって強いプラス材料です。 特に、ここまでリスク回避が進んだ局面では、ショートの買い戻しや、 リスク資産への再配分が一気に進み、“上げが速い”展開になりがちです。

ただし注意点として、停戦が出ても原油供給が即座に元に戻るとは限りません。 供給網の復旧や生産調整の問題が残れば、原油高が続き、株の戻りを抑えることがあります。 「ヘッドラインで上がる→現実で押し戻される」という二段構えもあり得ます。

消耗戦が続いた場合の長期低迷シナリオ

緊張が長引くと、企業はコスト増と需要減に挟まれ、業績の見通しが悪化しやすくなります。 この場合、EPS下方修正が増え、PERも戻りにくい。結果として指数はじわじわ下を試しやすくなります。 さらに金融不安が重なれば、急落局面(“ファットテール”的な値動き)も警戒されます。

個人投資家はどう行動すべきか

この局面で一番重要なのは、当てにいくことよりも壊れない運用に切り替えることです。 「金も銀も日経平均も下がる」局面は、分散が効きにくく、心理的に判断を誤りやすいからです。

「全部下がる相場」でやってはいけない行動

- レバレッジを上げてナンピン:ボラティリティ上昇局面では、想定より深く沈むことがある

- 情報のつまみ食いで売買を連発:荒い値動きのときほど手数が増え、結果的にコスト負けしやすい

- 下落の理由が分からないまま“雰囲気”で撤退:ルールなしの撤退は、反発局面で入り直せず機会損失になりやすい

守るポジションと様子見の考え方

守りの基本は、①ポジションサイズの管理と②現金比率の確保です。 「どこまで下がるか」を当てるより、「どこまで下がっても退場しない」設計が大切です。

- 指数・個別ともに最大ドローダウン(許容損失)を事前に決める

- 信用・レバ商品を使っている場合は、維持率と追証ラインを最優先で把握

- 買い増しは「価格」ではなく条件(ニュース・指標・原油・金利)で判断する

相場が落ち着くまで注視すべきポイント

最低限、次の“観測点”を見ておくと、ニュースの見え方が変わります。

- 原油(WTI/ブレント)の水準とボラティリティ:100ドル超が定着するのか、急落するのか

- ドル指数・米金利(利下げ期待):金の戻りやすさはここで決まる

- 株式の恐怖指数(VI/VIXなど):高止まりは“投げ売りの再燃”を示唆

- 企業業績の下方修正ニュース:EPS低下が顕在化すると下げが長引きやすい

- クレジット市場のストレス指標:解約・流動性不安が増すと連鎖しやすい

まとめ:金も銀も日経平均も下がる相場の本質

今回の「金も銀も日経平均も下がる」現象は、単なる有事相場ではなく、 原油高(供給制約)を起点に、インフレ懸念・利下げ期待後退・ドル高・金融不安が同時に走り、 分散が効きにくい環境が作られていることが背景にあります。

今回の下落が示している本当のリスク

本質的なリスクは、「どれが安全資産か」ではなく、市場全体の流動性が細る局面であることです。 流動性が細ると、理屈よりも需給(換金・解約・証拠金)が価格を動かし、 安全資産ですら売られることがあります。

だからこそ個人投資家は、当てにいくより先に、

(1)ポジションを小さくする、

(2)観測点を決めて条件で動く、

(3)レバレッジを抑え退場リスクを消す

この順で守りを固めることが、結果的に次のチャンスも取りやすくします。